- Informatii telefonice:(+40) 748 400 200

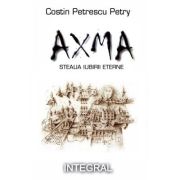

Infractiunile de evaziune fiscala prevazute de art. 9 din Legea nr. 241 - Oana Laura Bugnar-Coldea

Cod intern: xsales_1675530Producator: Oana Laura Bugnar-Coldea

Vizualizari: 43 / Achizitii: 26

Stoc: In stoc

Pret: 129.56 RON

Acest produs este publicat in categoria Librarie la data de 15-03-2025: 11:03 si vandut de Libris. Vanzatorul isi asuma corectitudinea datelor publicate.

( alege finantarea potrivita )

📈 Pret actualizat: 08/06/2026 08:51 pm

-

Produs cu garantie

-

Livrare direct din stocul fizic al Libris

-

Retur gratuit minim 14 zile de la data achizitiei

Infractiunile de evaziune fiscala prevazute de art. 9 din Legea nr. 241/2005 pentru prevenirea si combaterea evaziunii fiscale Aceasta lucrare reprezinta o radiografie completa a infractiunilor de evaziune fiscala prevazute de art. 9 din Legea nr. 241/2005, autoarea realizand o analiza aprofundata a normelor de incriminare, trecand inclusiv dincolo de barierele dreptului penal pentru a oferi raspunsuri clare si concrete la o serie de probleme ivite in practica judiciara sau care ar putea sa apara, unele dintre acestea fiind analizate in cuprinsul acestei lucrari pentru prima data in doctrina autohtona. Dincolo de analiza completa a fiecarei modalitati prevazute de art. 9 din Legea nr. 241/2005 din perspectiva elementelor constitutive, nu au fost ignorate relatiile problematice care pot aparea intre acestea si alte infractiuni prevazute in Codul penal sau alte legi speciale. In acest context, au fost analizate si eventualele mecanisme evazioniste complexe, care pun in discutie relatia infractiunii de evaziune fiscala cu infractiunile de fals, delapidare si spalare de bani, si de aceasta data fiind analizate punctual diferite ipoteze aparute in practica judiciara si fiind propuse incadrari juridice clare si argumentate. De altfel, relatia infractiunii de evaziune fiscala cu cea de spalare de bani este poate una dintre cele mai problematice relatii ivite in practica judiciara, acesteia fiindu-i dedicata o intreaga sectiune din cuprinsul lucrarii, solutia propusa fiind una inovatoare in peisajul juridic autohton. Nu in ultimul rand, in cuprinsul lucrarii sunt analizate si dispozitiile art. 10 din Legea nr. 241/2005, inclusiv prin raportare la modificarile recente aduse de Legea nr. 55/2021.

Alte produse din aceeasi categorie:

Livrare rapida

oriunde in Romania si retur gratuit timp de minim 14 zile.

Plati sigure

ramburs sau cu cardul online, chiar si in rate fara dobanda.

Magazine verificate

si populare, cu peste 1 milion de produse disponibile oricand.

Suport tehnic

Ai o intrebare? Contacteaza-ne telefonic sau trimite-ne un mesaj.

Suntem cel mai mare agregator de magazine online si produse la reducere din Romania functionand in sistem Search > Click > Buy.

- AXWELL SERV SRL

RO24613290 / J17/147/2018 -

Adresa:

Al. Strandului #3, Tecuci

805300, Galati, Romania - Telefon: (+40) 748 400 200

© 2020 - 2026 Toate drepturile rezervate XSales.ro Reduceri Romania

Scrie parerea ta

Infractiunile de evaziune fiscala prevazute de art. 9 din Legea nr. 241 - Oana Laura Bugnar-Coldea

Ai cumparat produsul Infractiunile de evaziune fiscala prevazute de art. 9 din Legea nr. 241 - Oana Laura Bugnar-Coldea ?

Lasa o nota si parerea ta completand formularul alaturat.

Infractiunile de evaziune fiscala prevazute de art. 9 din Legea nr. 241/2005 pentru prevenirea si combaterea evaziunii fiscale Aceasta lucrare reprezinta o radiografie completa a infractiunilor de evaziune fiscala prevazute de art. 9 din Legea nr. 241/2005, autoarea realizand o analiza aprofundata a normelor de incriminare, trecand inclusiv dincolo de barierele dreptului penal pentru a oferi raspunsuri clare si concrete la o serie de probleme ivite in practica judiciara sau care ar putea sa apara, unele dintre acestea fiind analizate in cuprinsul acestei lucrari pentru prima data in doctrina autohtona. Dincolo de analiza completa a fiecarei modalitati prevazute de art. 9 din Legea nr. 241/2005 din perspectiva elementelor constitutive, nu au fost ignorate relatiile problematice care pot aparea intre acestea si alte infractiuni prevazute in Codul penal sau alte legi speciale. In acest context, au fost analizate si eventualele mecanisme evazioniste complexe, care pun in discutie relatia infractiunii de evaziune fiscala cu infractiunile de fals, delapidare si spalare de bani, si de aceasta data fiind analizate punctual diferite ipoteze aparute in practica judiciara si fiind propuse incadrari juridice clare si argumentate. De altfel, relatia infractiunii de evaziune fiscala cu cea de spalare de bani este poate una dintre cele mai problematice relatii ivite in practica judiciara, acesteia fiindu-i dedicata o intreaga sectiune din cuprinsul lucrarii, solutia propusa fiind una inovatoare in peisajul juridic autohton. Nu in ultimul rand, in cuprinsul lucrarii sunt analizate si dispozitiile art. 10 din Legea nr. 241/2005, inclusiv prin raportare la modificarile recente aduse de Legea nr. 55/2021.

Acorda un calificativ